Со сводным финансовым планированием тесно связано бюджетное прогнозирование.

Важнейшее условие успешного ведения хозяйства - постоянное совершенствование методов его управления. Управлять - значит предвидеть. В связи с этим возрастает роль перспективного планирования, а значит и научного прогнозирования. Прогнозирование параметров натуральных показателей должно сопровождаться прогнозом финансовых ресурсов, так как невозможно качественное прогнозирование развития хозяйства без учета перспективы роста этих ресурсов.

В отличие от сводного финансового планирования осуществляемого, как правило, на более длительный период, бюджетное прогнозирование является адресным и рассчитано на бюджетный период, т. е. не более чем на год. Но так как основная подавляющая часть показателей сводного финансового баланса включает ряд бюджетных показателей, то при составлении перспективного сводного финансового баланса необходимо проводить прогнозные расчеты основных бюджетных показателей.

Под прогнозом развития бюджета подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей.

Цель бюджетного прогнозирования - на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению.

Своевременный учет результатов такого прогнозирования является важным условием для принятия наиболее эффективных мер в финансовой политике государства, региона.

Расчет прогнозируемых бюджетных показателей основан на иных методологических подходах, нежели расчеты показателей годового бюджета. Если показатели годовых и квартальных бюджетов определяются на базе прямых расчетов экономических и финансовых параметров, то при определении прогнозных бюджетных показателей, как правило, такой возможности нет из-за отсутствия необходимых статистических и отчетных данных.

Финансово-бюджетное прогнозирование является сравнительно молодой отраслью финансовой науки. Ее развитие было связано с необходимостью составления сводных финансовых балансов на перспективу. Существенный вклад в разработку методов перспективных финансовых расчетов внесли А. М. Волков, В.А. Галанов, Л.П. Евстигнеева, B.C. Павлов, Г.Б. Поляк, Г.Я. Шахова.

Бюджетное прогнозирование и в первую очередь прогнозирование территориальных бюджетов связано с распространением в 70-е годы практики разработки перспективных комплексных планов экономического и социального развития территорий, в которых необходимо было производить прогнозные расчеты бюджетных показателей как основы планирования финансового обеспечения мероприятий, предусмотренных этими планами.

Методология прогнозирования территориальных бюджетов впервые в нашей стране была разработана и апробирована в 1976 г. Г.Б. Поляком в ходе подготовки и реализации комплексных планов экономического и социального развития административно- территориальных единиц. Проблемы территориального бюджетного прогнозирования отражены также в работах С. К. Битокова, Н.М.Дементьевой, Т.Т. Тулебаева.

При разработке прогноза развития бюджета могут быть использованы различные методы.

1) Метод экстраполяции, т. е. составление перспективы исходя из практики

предшествующих периодов. Однако этот метод пригоден для прогнозирования лишь некоторых статей расходов и доходов бюджета, имеющих более или менее стабильный характер.

2) Метод экспертных оценок, т. е. прогноз, строящийся на базе оценок, сделанных и обоснованных компетентными специалистами в отдельных отраслях науки и народного хозяйства, также не лишен недостатков, поскольку имеет элемент субъективизма.

3) Применение этих двух методов одновременно; при этом используются как

объективные тенденции развития, так и мнения экспертов.

Одним из способов экстраполяции основных финансовых закономерностей могут быть линии регрессии, надежность которых повышается при построении многошаговых корреляционных моделей, ставящих прогнозируемые бюджетные показатели в зависимость от нескольких переменных. Поэтому работу над бюджетным прогнозом следует начать с выявления и изучения факторов (переменных величин), влияющих на формирование бюджета. К таким факторам следует отнести развитие производительных сил страны и наличие общегосударственных финансовых ресурсов, демографические изменения, развитие отраслей хозяйства и др.

Для расчетов основных показателей федерального бюджета на перспективу могут быть использованы корреляционные связи между объемом доходов федерального бюджета и двумя переменными: произведенным национальным доходом и валовой продукцией промышленности и сельского хозяйства, а также связь между этими показателями и налогом на прибыль. Коэффициенты корреляции показывают большую тесноту в изучаемых связях, и это понятно: доходы бюджета формируются прежде всего за счет национального дохода, а связь между налогом на прибыль и самой прибылью очевидна.

При прогнозировании объема ресурсов бюджета на перспективу следует использовать глубокий экономический и cmamucmuческий анализ сложившихся тенденций, позволяющий в среднем с определенной степенью вероятности нивелировать влияние множества факторов, выявить наиболее общее в совокупности тенденций. Качественный анализ показал, что статистические модели, с помощью которых определяются ресурсы федерального бюджета, дали хорошо согласовывающиеся данные, касающиеся его объема на ближайшую перспективу.

Уравнения регрессии с указанными выше двумя переменными величинами имеют линейный вид:

у = a0 + а1 x

где у - объем ресурсов федерального бюджета;

х - 1) произведенная в отраслях народного хозяйства продукция, 2) произведенный

национальный доход;

a0, a1 - коэффициенты линии регрессии, определяющие ее конкретный вид на основе исходных данных.

При разработке этих моделей самостоятельную проблему представляет нахождение значений независимых переменных (национальный доход и произведенная продукция) в прогнозируемом периоде. Для их определения используются прогнозные расчеты указанных общих экономических показателей. Экономический анализ дополняется изучением темпов развития исследуемых показателей, их взаимными соотношениями, расчетами среднегодовых темпов исследуемых явлений по годам, сопоставлением их развития с темпами других экономических величин (производственными основными фондами, численностью населения и др.). Такой анализ необходим потому, что федеральный бюджет связан с реальными экономическими ситуациями и поэтому быстро реагирует на изменения в любой отрасли народного хозяйства, связан с политикой в области социальной защиты населения, изменениями в порядке финансирования основных затрат государства и т.д.

Прогнозирование развития территориальных бюджетов основывается на других показателях. Так как рост населения и изменения его структуры оказывают непосредственное влияние на развитие всех отраслей местного хозяйства, а следовательно, на развитие территориальных бюджетов, большое внимание в прогнозировании уделяется анализу перспектив демографических изменений.

Демографическое прогнозирование позволяет определять направления использования средств, т. е. выявлять приоритеты в финансировании отраслей местного хозяйства.

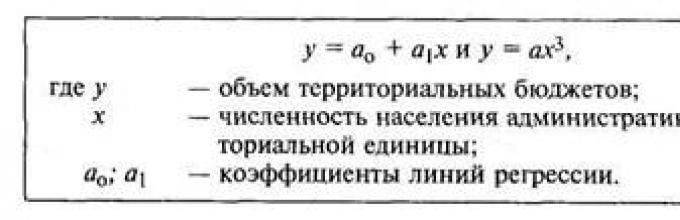

1) Функциональная зависимость объема территориальных бюджетов от роста

численности населения описывается уравнениями:

у = a0 + а1 x ; у = aх3,

где у - объем территориальных бюджетов;

х - численность населения административно-территориальной единицы.

В первом случае использована линейная модель, во втором - параболическая.

Коэффициенты корреляции этих уравнений показали большую тесноту в изучаемых связях.

И это вполне понятно, так как размеры расходов территориальных бюджетов зависят в первую очередь от численности населения, для которого эти расходы предназначены.

С помощью этих экономико-математических моделей можно рассчитывать не только размеры общих расходов территориальных бюджетов, но и расходов на народное хозяйство, социально-культурные мероприятия.

2) Можно также спрогнозировать величину расходов на просвещение и

здравоохранение. Для этих целей используется многофакторная линейная модель:

у = ах1 + ах2,

где у - расходы на социально-культурные мероприятия;

x1 - расходы на просвещение;

х2 - расходы на здравоохранение.

Подобная модель может быть применена при расчете прогнозных показателей расходов на содержание общеобразовательных школ, больниц и др.

В перспективе экономико-математический метод в сочетании с долгосрочными государственными минимальными социальными стандартами и нормами может найти широкое применение в бюджетном прогнозировании, обеспечив ему более объективную, научно разработанную основу.

Со сводным финансовым планированием тесно связано бюджетное прогнозирование.

Важнейшее условие успешного ведения хозяйства - постоянное совершенствование методов его управления. Управлять - значит предвидеть. Поэтому возрастает роль перспективного планирования, а, следовательно, и научного прогнозирования. Прогнозирование параметров натуральных показателей должно сопровождаться прогнозом финансовых ресурсов, так как невозможно качественное прогнозирование развития хозяйства без учета перспективы роста этих ресурсов.

В отличие от сводного финансового планирования, которое осуществляется на более длительный срок, бюджетное прогнозирование является адресным и рассчитано на бюджетный период, т.е. не более чем на год. В то же время подавляющая часть показателей сводного финансового баланса включает ряд бюджетных показателей. Поэтому при составлении перспективного сводного финансового баланса необходимо проводить прогнозные расчеты основных бюджетных показателей.

Под прогнозом развития бюджета подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей. Цель бюджетного прогнозирования - на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению. Своевременный учет результатов такого прогнозирования является важным условием для принятия наиболее эффективных мер в финансовой политике государства, региона.

Расчет прогнозируемых бюджетных показателей основан на иных методологических подходах, нежели расчеты показателей годового бюджета. Если показатели годовых и квартальных бюджетов определяются на базе прямых расчетов экономических и финансовых параметров, то при определении прогнозных бюджетных показателей, как правило, такой возможности нет из-за отсутствия необходимых статистических и отчетных данных.

Финансово-бюджетное прогнозирование - сравнительно молодая отрасль финансовой науки, развитие которой было связано с необходимостью составления сводных финансовых балансов на перспективу. Существенный вклад в разработку методов перспективных финансовых расчетов внесли А.М. Волков, В.А. Галанов, Л.П. Евстигнеева, B.C. Павлов, Г.Б. Поляк, Т.Я. Шахова.

Методы, используемые для прогноза развития бюджета. При разработке прогноза развития бюджета могут быть использованы различные методы. Один из них - метод экстраполяции, т.е. составление перспективы, исходя из практики за предшествующий период. Однако этот метод пригоден для прогнозирования лишь некоторых статей расходов и доходов бюджета, имеющих более или менее стабильный характер.

Используется также метод экспертных оценок, т.е. прогноз, строящийся на базе оценок, сделанных и обоснованных компетентными специалистами в отдельных отраслях науки и народного хозяйства. Но и этот метод имеет недостатки, так как в нем присутствует элемент субъективизма.

Можно применять оба эти метода одновременно, используя при этом как объективные тенденции развития, так и мнения экспертов.

Одним из способов экстраполяции основных финансовых закономерностей могут быть линий регрессии, надежность которых повышается при построении многошаговых корреляционных моделей, ставящих прогнозируемые бюджетные показатели в зависимость от нескольких переменных. Поэтому работу над бюджетным прогнозом следует начать с выявления и изучения факторов (переменных величин), влияющих на формирование бюджета. К таким факторам следует отнести: развитие производительных сил страны и наличие общегосударственных финансовых ресурсов, демографические изменения, развитие отраслей хозяйства и др.

Для расчетов основных показателей федерального бюджета на перспективу могут быть использованы корреляционные связи между объемом доходов федерального бюджета и двумя переменными: произведенным национальным доходом и валовой продукцией промышленности и сельского хозяйства, а также связь между этими показателями и налогом на прибыль. Коэффициенты корреляции показывают большую тесноту в изучаемых связях, поскольку доходы бюджета формируются прежде всего за счет национального дохода, а связь между налогом на прибыль и самой прибылью очевидна.

При прогнозировании объема ресурсов бюджета на перспективу следует использовать глубокий экономический и статистический анализ сложившихся тенденций, позволяющий в среднем с определенной степенью вероятности нивелировать влияние множества факторов, выявить наиболее общее в совокупности тенденций. Качественный анализ показал, что статистические модели, с помощью которых определяются ресурсы федерального бюджета, дали хорошо согласующиеся данные, касающиеся его объема на ближайшую перспективу. Уравнения регрессии с указанными выше двумя переменными величинами имеют линейный вид:

При разработке этих моделей самостоятельную проблему представляет нахождение значений независимых переменных (национальный доход и произведенная продукция) в прогнозируемом периоде. Для их определения используются прогнозные расчеты указанных общих экономических показателей. Экономический анализ дополняется изучением темпов развития исследуемых показателей, их взаимными соотношениями, расчетами среднегодовых темпов исследуемых явлений по годам, сопоставлением их развития с темпами других экономических величин (производственными основными фондами, численностью населения и др.). Такой анализ необходим потому, что федеральный бюджет связан с реальными экономическими ситуациями и поэтому быстро реагирует на изменения в любой отрасли народного хозяйства, с политикой в области социальной защиты населения, с изменениями в порядке финансирования основных затрат государства и т.д.

Прогнозирование развития территориальных бюджетов. Бюджетное прогнозирование, и в первую очередь прогнозирование территориальных бюджетов, связано с распространением в 70-е годы практики разработки перспективных комплексных планов экономического и социального развития территорий, в которых необходимо было производить прогнозные расчеты бюджетных показателей как основу планирования финансового обеспечения мероприятий, предусмотренных этими планами. Методология прогнозирования территориальных бюджетов впервые в нашей стране была разработана и апробирована в 1976 г. Г. Б. Поляком в ходе подготовки и реализации комплексных планов экономического и социального развития административно-территориальных единиц. Проблемы территориального бюджетного прогнозирования отражены также в работах С.К. Бито/сова, КМ. Дементьевой, Т. Т. Тулебаева.

В связи с тем, что рост населения и изменения его структуры оказывают непосредственное влияние на развитие всех отраслей местного хозяйства, а следовательно, на развитие территориальных бюджетов, большое внимание в прогнозировании уделяется анализу перспектив демографических изменений. Демографическое прогнозирование позволяет определять направления использования средств, т.е. выявлять приоритеты в финансировании отраслей местного хозяйства.

Функциональная зависимость объема территориальных бюджетов от роста численности населения описывается уравнениями:

В первом случае взята линейная модель, во втором - параболическая. Коэффициенты корреляции этих уравнений показали большую тесноту в изучаемых связях. И это вполне понятно, так как размеры расходов территориальных бюджетов зависят в первую очередь от численности населения, для которого эти расходы предназначены.

С помощью этих экономико-математических моделей можно рассчитывать не только размеры общих расходов территориальных бюджетов, но и расходов на народное хозяйство, социально-культурные мероприятия.

Можно также спрогнозировать величину расходов на просвещение и здравоохранение. Для этих целей используется многофакторная линейная модель:

Подобная модель может быть применена при расчете прогнозных показателей расходов на содержание общеобразовательных школ, больниц и др.

В перспективе экономико-математический метод в сочетании с долгосрочными государственными минимальными социальными стандартами и нормами может найти широкое применение в бюджетном прогнозировании, обеспечив ему более объективную, научно разработанную основу.

В отличие от сводного финансового планирования, осуществляемого, как правило, на более длительный период, бюджетное прогнозирование рассчитано на бюджетный период. Бюджетное прогнозирование проводится на основе прогнозных расчетов основных бюджетных показателей.

Под прогнозом бюджета понимается комплекс вероятностных оценок возможных направлений формирования доходной и расходной частей бюджета.

Целью бюджетного прогнозирования является разработка и обоснование оптимальных путей развития бюджета на основе статистических данных анализа, сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок. Бюджетное прогнозирование позволяет своевременно принять эффективные меры в финансово-бюджетной политике государства или отдельно взятого региона.

Бюджетное прогнозирование базируется на выбранных показателях, к которым можно отнести:

- прогнозируемых общий объем доходов бюджета по всем источникам доходов;

- прогнозируемый общий объем расходов по всем разделам, подразделам, группам, статьям бюджетной классификации;

- общий объем капитальных и текущих расходов бюджета;

- объем финансовой помощи бюджетам других уровней бюджетной системы, предоставляемых в форме дотаций, субвенций, субсидий;

- иные показатели, установленные законодательными актами, например верхний предел государственного внешнего долга, предел заимствований и т. д.

Расчет прогнозируемых бюджетных показателей основан на иных методологических подходах, чем расчет показателей годового бюджета. В частности, если показатели годового или квартальных бюджетов определяются на базе прямых расчетов экономических и финансовых параметров или на базе статистических данных, то при расчете прогнозных бюджетных показателей такие данные отсутствуют или могут быть в виде статистических данных за предшествующие финансовые годы.

При разработке прогноза развития бюджета могут использоваться методы экстраполяции, экспертных оценок и смешанный метод.

1. Метод экстраполяции основан на практике и использовании данных предыдущих периодов формирования и использования бюджетов. Однако данный метод используется, как правило, для прогнозирования отдельных статей доходов и расходов бюджета, имеющих болееменее стабильный характер.

В методе экстраполяции используются закономерности так называемых линий регрессии, надежность которых повышается путём построения многошаговых корреляционных моделей, ставящих прогнозируемые бюджетные показатели в зависимость от нескольких переменных. Потому, прежде чем начать работу над бюджетным прогнозом, необходимо выявить и изучить эти переменные (факторы). К такого рода переменным можно отнести наличие бюджетных (федеральных, территориальных) ресурсов, демографические изменения в стране (субъекте РФ), развитие отраслей хозяйства, рост или снижение числа федеральных (территориальных) производств и т. д. Кроме того, прежде чем приступить к бюджетному прогнозированию, необходимо выявить корреляционные связи между объемом федерального (территориального) бюджета и следующими двумя переменными:

- произведенным национальным доходом за предыдущий финансовый год;

- произведенной валовой продукцией промышленности и сельского хозяйства за этот же финансовый год.

После этого необходимо установить связь между этими показателями и налогом на прибыль. Это связано с тем, что доходы бюджета формируются прежде всего за счет национального дохода, а связь между налогом на прибыль и самой прибылью определена законодательством.

В принципе, уравнение регрессии с указанными выше двумя переменными величинами можно записать в виде линейного уравнения

где Уи - объем доходов федерального (территориального) бюджета;

аа, а5 - коэффициенты линии регрессии, которые задают ее конкретный вид, базируясь на исходных данных;

> ! - произведенная в отрасли народного хозяйства продукция или произведенный национальный доход, для опре?

деления которых используются прогнозные расчеты экономических показателей

2. Метод экспертных оценок строится на основе оценок, сделанных и обоснованных компетентными специалистамиэкспертами по своим отраслям знаний народного хозяйства, социальной сферы, налогообложения, финансов, бюджетов и т. д. Метод имеет существенные недостатки: чем меньше экспертов, тем менее точен результат; в методе заложен субъективизм оценки эксперта (знания, умения, практика), который весьма сложно учесть; точность среднего значения результата зависит от числа экспертов,

П

(4.2)

где а - оценка (значение) эксперта, данная по определенному бюджетному показанию;

1 = 1...П - количество экспертов.

3. Смешанный метод совмещает первые оба метода одновременно. Метод позволяет одновременно учитывать объективные тенденции развития определенных сфер деятельности общества и государства и мнения экспертов по данной проблеме.

При прогнозировании объема ресурсов бюджета на перспективу необходимо использовать в практике глубокий экономический и статистический анализ сложившихся в государстве тенденций социально-экономического развития, позволяющих с определенной степенью вероятности установить влияние различных факторов и условий.

Прогнозирование развития бюджетов любого уровня основывается на показателях роста производственной инфраструктуры, принадлежности собственности, налоговом и таможенном законодательстве, росте населения и его структуре, которые оказывают непосредственное влияние на развитие отраслей федерального, территориального и местного хозяйства и социально-экономическое развитие в целом.

Демографическое прогнозирование позволяет определить направления использования бюджетных средств и выявить приоритеты в финансировании отраслей социальной сферы и народного хозяйства.

Функциональную зависимость объема территориального бюджета от роста численности населения можно описать как линейной, так и параболической зависимостью, в частности

где Ут - доход (объем дохода) территориального бюджета;

а0, ад, а - коэффициенты корреляции, или линии регрессии, которые определяют ее вид на основе исходных данных;

Я - численность населения административно-территориальной единицы.

С помощью данных экономикоматематических моделей предоставляется возможность рассчитать не только объем общих доходов или расходов территориального бюджета, но и расходов на финансирование народного хозяйства, социально-культурные мероприятия и по иным другим сферам расходов. И это вполне понятно, так как размеры расходов территориального бюджета зависят в первую очередь от численности населения, для которого и предназначены расходы. Зная потребность в расходах более просто решается задача формирования бюджета за счет собственных источников поступлений в бюджет и поступлений от сбора налогов, которые можно регулировать законодательными актами в целях поддержания соответствующего уровня обеспеченности населения.

Используя данные методы, можно спрогнозировать величину расходов по отдельным сферам, например на образование и здравоохранение. Для этого достаточно использовать многофакторную линейную модель, описываемую уравнением

(4.5)

где Ср - расходы на социально-культурные мероприятия в сфере образования и здравоохранения;

а - коэффициент корреляции или линия регрессии, определяемые конкретным видом на базе исходных данных;

А}" - расходы на образование;

Х2 - расходы на здравоохранение.

Экономикоматематические методы в сочетании с долгосрочными государственными минимальными социальными стандартами и нормами могут найти в перспективе достаточно широкое применение в бюджетном прогнозировании на всех уровнях бюджетной системы при более полной переработке основ теории научного прогнозирования.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

С одержание

2. Задачи и этапы бюджетного процесса

Список литературы

Данная тема актуальна для изучения, т.к. бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Поэтому изучение основ порядка составления не только федерального бюджета, но и бюджетов субъектов РФ и местного самоуправления является важным аспектом изучения бюджетного планирования и прогнозирования в целом.

Бюджетное планирование - централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития страны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня. Финансовое планирование на общегосударственном и территориальном уровне обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном выражении.

Под прогнозом развития бюджета подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей. Цель бюджетного прогнозирования - на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению.

При разработке прогноза развития бюджета могут быть использованы различные методы. Метод экстраполяции, т.е. составление перспективы исходя из практики предшествующих периодов. Метод экспертных оценок, т.е. прогноз, строящийся на базе оценок, сделанных и обоснованных компетентными специалистами в отдельных отраслях науки и народного хозяйства. Применение этих двух методов одновременно; при этом используются как объективные тенденции развития, так и мнения экспертов. Следующий этап бюджетного планирования - процесс составления проекта бюджета.

Роль и место бюджетного прогнозирования и планирования в системе регулирования экономики определяются их тесным взаимодействием. Ведь прогнозирование является базой для проработки, подготовки и утверждения плановых решений. Прогнозирование определяет направления развития планирования и выработки конкретных планов, которые учитывают особенности ситуаций, в которых они разрабатываются: краткосрочная перспектива, среднесрочная перспектива и долгосрочная перспектива.

Бюджетное прогнозирование строится на основе структурного анализа и возможных вариантов их развития в будущем, вписывающихся в рамки текущей и стратегической экономической политики государства.

Главная задача разработки проекта бюджета - определение объема денежных средств, централизуемых в бюджете с целью финансового обеспечения функций, возложенных на органы государственной власти и органы местного самоуправления, и мероприятий, предусмотренных прогнозом экономического и социального развития государства и территорий. Главным источником информации для составления проекта бюджета служит прогноз социально-экономического развития государства или территории, которая в свою очередь разрабатывается на основе данных экономического и социального развития за отчетный период, тенденций развития на планируемый год и других показателей. В основу разработки проекта федерального бюджета закладываются направления планируемой финансово-бюджетной политике, определенной в Бюджетном послании Президента РФ Правительству Российской Федерации, и показатели разработанного Министерства экономики РФ прогнозе социально-экономического развития России на планируемый год, уточненных параметров среднесрочного прогноза социально-экономического развития России, показателей сводного финансового баланса.

Также используются показатели денежной программы, составляемой Центральным банком РФ, и показатели долгосрочных федеральных целевых программ, перечень которых определяется Правительством РФ на основе долгосрочных и среднесрочных прогнозов социально- экономического развития страны. На первой стадии формирования проекта бюджета федеральными органами исполнительной власти разрабатываются сценарные условия экономического и социального развития на планируемый год, в котором отражены главные макроэкономические показатели и материалы для уточнения параметров среднесрочного прогноза экономического и социального развития страны.

После одобрения Правительством РФ сценарных условий Министерство финансов РФ разрабатывает основные характеристики доходов и расходов федерального бюджета на планируемый год и проектирования размеров основных доходов и расходов федерального бюджета на среднесрочную перспективу. Также, рассматриваются предложения о минимальных размерах оплаты труда и пенсий, порядок индексаций заработной платы работников бюджетной сферы и пенсий в планируемом году и на среднесрочную перспективу. На второй стадии разработка бюджета федеральными органами исполнительной власти производится распределение предельных объемов бюджетных средств по показателям бюджетной классификации, а также адресное распределение финансовых ресурсов между главными распорядителями бюджетных средств.

Планирование бюджета представляет собой процесс разработки общей структуры и объемов доходов и расходов бюджета на очередной финансовый год и перспективу. Схема данного процесса установлена БК РФ, который регламентирует основы составления проектов бюджетов всех уровней.

Методы бюджетного прогнозирования

Бюджетное прогнозирование - обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний.

Под методами прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе ретроспективных данных внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенного и достоверного относительно будущего состояния и развития объекта.

К методам бюджетного прогнозирования можно отнести:

Метод экспертных оценок;

Метод экстраполяции;

Метод исторических аналогий.

Методы экспертных оценок

Сущность методов экспертных оценок заключается в том, что в основу прогноза закладывается мнение специалиста или коллектива специалистов, основанное на профессиональном, научном и практическом опыте. Различают индивидуальные и коллективные экспертные оценки. Индивидуальные экспертные оценки основаны на использовании мнений экспертов-специалистов соответствующего профиля. Среди индивидуальных экспертных оценок наиболее широкое распространение получили методы интервью, аналитический, написания сценария.

Метод интервью предполагает беседу прогнозиста с экспертом по схеме вопрос - ответ, в процессе которой прогнозист в соответствии с заранее разработанной программой ставит перед экспертом вопросы относительно перспектив развития прогнозируемого объекта.

Аналитический метод предусматривает тщательную самостоятельную работу эксперта над анализом тенденций, оценкой состояния и путей развития прогнозируемого объекта.

Эксперт может использовать всю необходимую ему информацию об объекте прогноза. Свои выводы он оформляет в виде докладной записки.

Наиболее достоверными являются коллективные экспертные оценки. Методы коллективных экспертных оценок предполагают определение степени согласованности мнений экспертов по перспективным направлениям развития объекта прогнозирования, сформулированным отдельными специалистами. В современных условиях используется математико-статистический инструментарий для обработки результатов опроса экспертов.

Для организации проведения экспертных оценок создаются рабочие группы, в функции которых входят проведение опроса, обработка материалов и анализ результатов коллективной экспертной оценки. Рабочая группа назначает экспертов, которые дают ответы на поставленные вопросы, касающиеся перспектив развития данного объекта. Количество экспертов, привлекаемых для разработки прогноза, может колебаться от 10 до 150 человек в зависимости от сложности объекта. Определяется цель прогноза, разрабатываются вопросы для экспертов. При проведении опроса необходимо обеспечить однозначность понимания отдельных вопросов и независимость суждений экспертов. После опроса осуществляется обработка материалов, полученных в результате коллективной экспертной оценки. Окончательная оценка может определяться как среднее суждение или как среднее арифметическое значение оценок всех экспертов.

Методы экстраполяции

В методическом плане основным инструментом любого прогноза является схема экстраполяции. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и в переносе их на будущее.

Различают формальную и прогнозную экстраполяцию. Формальная экстраполяция базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной экстраполяции фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе.

Методы экстраполяции являются наиболее распространенными и проработанными. Основу экстраполяционных методов составляет изучение эмпирических рядов. Эмпирический ряд - это множество наблюдений, полученных последовательно во времени.

В экономическом прогнозировании широко применяется метод математической экстраполяции, в математическом смысле означающий распространение закона изменения функции из области ее наблюдения на область, лежащую вне отрезка наблюдения.

Метод исторических аналогий

Методы исторических аналогий следует использовать при прогнозировании развития новых объектов и процессов, по которым нет ретроспективной информации. Суть метода заключается в выборе объекта-аналога для объекта прогнозирования, который в своем развитии опережает объект прогнозирования. Прогноз будет заключаться в сопоставлении, имеющейся информации по объекту-аналогу со специфическими особенностями объекта прогнозирования, на основании этого делается заключение о развитии объекта прогнозирования в будущем. Однако, несмотря на всю привлекательность, данный метод имеет целый ряд ограничений и сложностей в процессе применения. Во-первых, следует очень внимательно и тщательно подходит к подбору объектов-аналогов. Во-вторых, следует учитывать все специфические особенности объекта прогнозирования, а также действия внешних факторов.

Итак, под методами прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе ретроспективных данных внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенного и достоверного относительно будущего состояния и развития объекта. К числу наиболее распространенных методов бюджетного прогнозирования относят: метод экспертных оценок, метод экстраполяции; метод исторических аналогий.

Прогнозирование по своему составу шире планирования, так как включает не только показатели деятельности хозяйствующего субъекта, но и в большей степени учитывает изменяющиеся параметры внешней среды. В тоже время прогноз и план взаимно дополняют друг друга. Формы сочетания прогноза и плана могут быть самыми различными: прогноз может предшествовать разработке плана (в большинстве случаев), следовать за ним (прогнозирование последствий принятого в плане решения), проводиться в процессе разработки плана, самостоятельно играть роль плана, особенно в крупномасштабных экономических системах (регион, государство), когда невозможно обеспечить точное определение показателей, т.е. план приобретает вероятностный характер и практически превращается в прогноз. Планирование нацелено на обоснование принятия и практической реализации управляющих решений. Цель прогнозирования - прежде всего, создать научные предпосылки для их осуществления.

2. Задачи и этапы бюджетного процесса

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Центральное место в системе государственных финансов занимает государственный бюджет или ещё его называют федеральный бюджет - это имеющий силу закона финансовый план государства на текущий финансовый год. В соответствии со статьей 6 БК РФ «Бюджет - это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализация приоритетных экономических задач и т.д.

Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие расходов. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих друг друга частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и рядом других факторов.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансом дохода».

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях произошло преобразование финансовой системы общества, насколько бюджетная политика государства отвечает требованиям времени.

В связи с этим изучение бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Понятие и основные задачи бюджетного процесса

Понятие бюджетного процесса установлено в Бюджетном кодексе Российской Федерации (далее БК РФ), в статье 6: бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учёта, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчётности.

Основными задачами бюджетного процесса являются:

Выявление материальных и финансовых резервов государства;

Максимально приближенный к реальности расчёт доходов бюджетов;

Максимально точный расчёт расходов бюджетов;

Обеспечение максимальной сбалансированности бюджетов;

Согласование бюджетов с реализуемой экономической программой;

Осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и т.д.

Этапы бюджетного процесса

Первый этап - Составление проекта бюджета - осуществляется исполнительными органами власти. Этой работе предшествует разработка планов-прогнозов развития территорий и целевых программ, на основе которых создается сводный финансовый баланс государства по территории России (СФБ).

СФБ выражает финансовую программу в общем виде, отражает требования финансовой политики, структура доходов и расходов СФБ приближается к бюджету.

СФБ - позволяет органам исполнительной власти разрабатывать постепенно бюджетные расходы и делать расчеты для определения доходов бюджета.

Непосредственная работа по составлению проектов бюджетов ведется Минфином РФ, а также налоговыми и таможенными органами.

При составлении бюджета используются методы:

Метод экономического анализа - определяет степень выполнения бюджета за прошлый год и устанавливает степень выполнения за текущий, выявляет причины отклонений;

Нормативный метод - в основе норма определенной статьи расхода. Умножением натуральной единицы на норму получают общую сумму расхода;

Экстраполяционный метод - определяет финансовые показатели на основе их динамики исходя из отчетных данных за предшествующие годы, и распространяет полученные суммы на будущий год.

Второй этап - Рассмотрение и утверждение бюджетов - осуществляется законодательными органами (Федеральным Собранием (Парламентом) РФ, представительными органами субъектов федерации и местными органами самоуправления).

Проект бюджета, полученный Советом Государственной Думы, направляется в Комитет по бюджету, налогам, банкам и финансам для заключения. На основании заключения комитет решает вопрос о принятии проекта федерального закона «О федеральном бюджете» к рассмотрению в Госдуме. Все материалы передаются Президенту, Совету Федерации, Комитетам Думы для внесения замечаний и предложений, а также в Счетную Палату на заключение.

Получив заключение от каждого комитета, Комитет Госдумы по бюджету, налогам, банкам и финансам составляет сводное заключение по проекту и представляет его на рассмотрение в Госдуму, которая начинает его рассмотрение в нескольких чтениях.

При рассмотрении бюджета в первом чтении Государственная Дума рассматривает проект бюджета в течение 30 дней, обсуждается концепция бюджета, прогноз социально-экономического развития, направления бюджетной и налоговой политики, взаимоотношения бюджетов. Если проект утвержден, то утверждаются и основные характеристики бюджета, если отклонен, то он передается в Согласительную комиссию или возвращается на доработку. бюджетный прогнозирование доходный расходный

Во втором чтении 40 дней утверждаются расходы по разделам бюджетной функциональной классификации и главным распорядителям по всем уровням.

В третьем чтении законопроект согласуется в целом, срок 15 дней, при этом внесение поправок не допускается.

Принятый Государственной Думой закон в течение 5 дней передается в Совет Федерации на рассмотрение (14 дней), одобренный закон в течение 5 дней направляется к Президенту для подписания и обнародования, если Совет отклонил Закон, то он передается в Согласительную комиссию и повторно принимается Госдумой, отклонить Закон может и Президент.

Третий этап - Исполнение бюджета - начинается после его утверждения законодательными органами и подписи Президентом РФ. Комитет министров РФ по согласованию с нижестоящими исполнительными органами организует исполнение бюджета.

Важнейшая задача исполнения - обеспечение полного и своевременного поступления налогов и др. платежей.

Сумма превышения доходов над расходами при исполнении бюджета, образующаяся за счет дополнительных доходов или экономии в расходах, зачисляется в соответствующий бюджет и изъятию не подлежит, но может быть использована по рассмотрению соответствующего органа власти.

Потери в доходах и издержках не компенсируются из вышестоящего бюджета, за исключением случаев, когда они вызваны изменением действующего законодательства.

Работа по исполнению бюджета ведется Министерством Финансов РФ, Государственной Налоговой службой РФ и Государственным Таможенным комитетом РФ и их органами на местах.

При исполнении бюджета распределение всех видов платежей и ассигнований ведется по бюджетной росписи доходов и расходов, которая представляет собой основной оперативный план распределения доходов и расходов по подразделениям бюджетной классификации.

Бюджетная роспись Федерального бюджета РФ утверждается Минфином РФ.

Организация исполнения бюджетов и внебюджетных фондов возложена Минфином РФ на новую структуру - Федеральное Казначейство РФ.

Переход от банковской к казначейской системе исполнения бюджета означает, что Казначейство должно осуществлять и учитывать все операции со всеми государственными и финансовыми ресурсами, находящимися в ведении Правительства.

Казначейство обеспечивает принцип единства кассы в отношении федеральных средств. Все платежи из федерального бюджета осуществляется с единого счета Федерального казначейства. Все другие счета, опосредующие движение средств федерального бюджета, открытые в учреждениях банковской системы, должны быть транзитными, т.е. не иметь переходящих остатков. Это означает закрытие счетов бюджета в банках и открытие их в системе Казначейства с перечислением средств непосредственно на расчетные счета хозяйствующих субъектов, выполняющих работы для бюджетных единиц, финансируемых за счет федерального бюджета.

Наличие казначейской системы позволяет наиболее рационально проводить оптимизацию бюджетных потоков, обеспечивает учет и контроль каждого этапа исполнения федерального бюджета.

Четвертый этап -Составление отчета об исполнении бюджета и утверждение его в законодательных органах власти.

Работа по составлению отчетов возложены на Минфин РФ и его финансовые органы, Государственную Налоговую службу и ее налоговые инспекции, Государственный Таможенный комитет и его органы. Отчеты направляются соответствующим органам Государственной Власти. Отчет о федеральном бюджете РФ докладывается Федеральному собранию РФ, который его утверждает.

Для осуществления контроля за исполнением Федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату, состав и порядок деятельности Счетной палаты определяется федеральным законом.

Этапы бюджетного процесса:

1. Составление бюджетов

Первый этап бюджетного процесса - составление проектов бюджетов. Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов.

Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику на очередной финансовый год.

Составление проектов бюджетов - исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

Составление бюджета основывается на:

Бюджетном послании Президента РФ;

Прогнозе социально-экономического развития соответствующей территории на очередной финансовый год (ПСЭР);

Основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

Прогнозе сводного финансового баланса по соответствующей территории на очередной финансовый год;

Плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Одновременно с проектом бюджета на основе среднесрочного прогноза социально-экономического развития РФ (региона, территории) формируется перспективный финансовый план (ПФП), содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. ПФП законодательно не утверждается.

Цели разработки ПФП: информирование законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы, прогнозирования финансовых последствий разрабатываемых реформ, программ, законов, отслеживания долгосрочных негативных тенденций и своевременного принятия, необходимых мер. ПФП разрабатывается на три года (первый - год, на который разрабатывается бюджет, два следующих - плановый период, на протяжении которого прослеживаются результаты заявленной экономической политики).

В качестве основы для составления бюджетов используется баланс финансовых ресурсов (БФР) - баланс всех доходов и расходов РФ, ее субъектов, муниципальных образований и хозяйствующих субъектов на соответствующей территории. БФР составляется на основе отчетного БФР за предыдущий год и ПСЭР (программа социально-экономического развития) соответствующей территории.

Финансовые органы вправе получать необходимые сведения от финансовых органов другого уровня бюджетной системы РФ, а также от иных государственных и местных органов власти и юридических лиц.

Первый этап формирования федерального бюджета - разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики на очередной финансовый год. На основе данных плана-прогноза МФ РФ разрабатывает основные характеристики бюджета и распределение расходов бюджета. Правительство РФ рассматривает предложения об увеличении (сохранении) минимальных размеров оплаты труда и пенсий, их индексации.

МФ РФ в двухнедельный срок со дня принятия Правительством основных характеристик бюджета и распределения расходов бюджета направляет проектировки основных показателей бюджета федеральным исполнительным органам для распределения по конкретным бюджетополучателям и уведомляет исполнительные органы субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ.

Второй этап формирования федерального бюджета - распределение федеральными исполнительными органами предельных объемов бюджетного финансирования в соответствии с функциональной и экономической классификациями расходов и по получателям средств, разработка указанными органами предложений о проведении экономических преобразований, отмене нефинансируемых нормативных актов, а также подготовка перечня финансируемых федеральных целевых программ. Несогласованные вопросы подлежат рассмотрению межведомственной комиссией, возглавляемой министром финансов РФ.

Не позднее 15 июля года, предшествующего очередному финансовому году, федеральные исполнительные органы должны завершить разработку и согласование показателей бюджета, представляемых одновременно с ним документов и материалов (прогноз консолидированного бюджета, адресная инвестиционная программа, план развития государственного (муниципального) сектора экономики, структура государственного (муниципального) долга и программа заимствований для его покрытия, программа предоставления государственных (муниципальных) гарантий, оценка потерь бюджета от налоговых льгот, оценка ожидаемого исполнения бюджета текущего года и др.), проектов законов по минимальным размерам оплаты труда, пенсий, их индексации, отмене нефинансируемых актов.

С 15 июля по 15 августа на основе представленных федеральными исполнительными органами документов Правительство Российской Федерации должно утвердить проект закона о федеральном бюджете для внесения в Государственную Думу.

2. Рассмотрение и утверждение бюджетов

Проект федерального закона о федеральном бюджете на очередной финансовый год вместе с указанными в ст. 192 БК РФ документами вносится на рассмотрение Государственной Думы Российской Федерации не позднее 15 августа текущего года (До 1 октября Правительство и Банк России представляют в ГД дополнительные материалы, указанные в ст. 193 БК РФ). Совет ГД направляет проект в Комитет ГД по бюджету для подготовки заключения о формальном соответствии представленных документов требованиям закона, после получения которого проект направляется в Совет Федерации, комитеты Государственной Думы, другим субъектам законодательной инициативы для замечаний и предложений и в Счетную палату РФ на заключение. Государственная Дума рассматривает проект бюджета в трех чтениях.

Принятый Государственной Думой Федеральный закон о федеральном бюджете на очередной финансовый год в течение 5 дней со дня его принятия передается на рассмотрение Совета Федерации. СФ рассматривает закон в течение 14 дней со дня представления Государственной Думой и голосует в целом. В случае одобрения в течение 5 закон направляется Президенту РФ для подписания и обнародования. В случае отклонения проекта он передается в согласительную комиссию, перерабатывается, передается в Государственную Думу для утверждения в одном чтении, затем повторно передается в Совет Федерации для окончательного утверждения. Вето Совета Федерации может быть отклонено Государственной Думой повторным голосованием не менее чем двумя третями голосов. В случае неподписания закона Президентом в течение 14 дней закон направляется в согласительную комиссию и вновь рассматривается Федеральным Собранием. Для преодоления вето Президента требуется не менее двух третей голосов Федерального Собрания.

В случае непринятия ГД закона о федеральном бюджете до 1 декабря текущего года или невступления его в силу до 1 января по другим причинам Государственная Дума может принять федеральный закон о финансировании расходов из федерального бюджета в I квартале очередного финансового года.

3. Исполнение бюджетов

Исполнение бюджетов начинается после их утверждения в установленном порядке (для федерального бюджета - подписания Президентом РФ). В Российской Федерации устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагается организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений. Особая роль определена Федеральному казначейству Министерства финансов РФ - именно этот орган обеспечивает соблюдение принципа единства кассы - зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет бюджета и осуществление всех предусмотренных расходов с единого счета бюджета. Осуществление бюджетных операций через счета Казначейства позволит обеспечить полный учет и контроль каждого этапа исполнения бюджета. Для исполнения федерального бюджета предусмотрено открытие в Казначействе лицевых счетов для каждого главного распорядителя, распорядителя и получателя средств бюджета. Федеральное казначейство должно регистрировать все бюджетные операции в Главной книге Казначейства и вести сводный реестр бюджетополучателей.

Исполнение бюджетов всех уровней осуществляется на основе бюджетной росписи - документа, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с Бюджетным Кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета) (ст.6 БК РФ от31.07.1998 №145-ФЗ в ред. Федерального закона от 01.12.2007 №63-ФЗ).

Исполнение бюджета по доходам предусматривает:

· перечисление и зачисление доходов на единый счет бюджета;

· распределение в соответствии с бюджетом регулирующих доходов;

· возврат излишне уплаченных в бюджет сумм доходов;

· учет доходов бюджета и составление отчетности о доходах бюджета.

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением процедур санкционирования и финансирования. Основные этапы санкционирования: составление и утверждение бюджетной росписи (в течение 17 дней со дня утверждения бюджета), утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и бюджетополучателей, утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям, утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и бюджетополучателей, принятие денежных обязательств бюджетополучателями, подтверждение и выверка исполнения денежных обязательств. Процедура финансирования заключается в расходовании бюджетных средств.

За исполнение доходной части бюджета отвечают Государственная налоговая служба и Государственный таможенный комитет (и их органы на местах), которые, помимо сбора налогов и других платежей в бюджет обязаны представлять информацию об исполнении бюджетов в Казначейство, а также органы, распоряжающиеся государственным (муниципальным) имуществом.

Если в процессе исполнения бюджета происходит снижение объема поступлений доходов в бюджет, вводится режим сокращения расходов (до 5% - решением руководителя финансового органа, от 5 до 10% - органа исполнительной власти, свыше 10% - законом (решением), принимаемым органом законодательной (представительной) власти. Если последний не принял решение о сокращении в установленный законом срок, исполнительный орган вправе самостоятельно произвести пропорциональное сокращение (секвестр) расходов.

Уполномоченный исполнительный орган представляет ежеквартальные, полугодовые и годовые отчеты об исполнении бюджета в представительный, контрольный орган и Казначейство. Годовой отчет подлежит утверждению представительным органом.

Важнейшая задача исполнения бюджета - обеспечение полного и своевременного поступления налогов и других доходов в целом и по каждому источнику, а также финансирование мероприятий в суммах и сроки, утвержденные бюджетом.

4. Составление отчетов об исполнении бюджетов и их утверждение

Рассмотрение и утверждение отчета об исполнении бюджетов является одной из форм финансового контроля, осуществляемого законодательными (представительными) органами власти (последующий контроль).

Финансовый контроль осуществляют Минфин РФ, Финансовые органы субъектов РФ и муниципальных образований, ГРБС и ПБС.

Отчет об исполнении бюджета готовит орган, исполняющий бюджет, на основании отчетов главных распорядителей, распорядителей и получателей бюджетных средств. Ответственным за составление отчета об исполнении федерального бюджета является Министерство финансов РФ.

Отчет об исполнении федерального бюджета представляется в Государственную Думу и Счетную палату Правительством РФ в форме федерального закона не позднее 1 июня вместе с отчетами об исполнении внебюджетных фондов и следующими документами и материалами:

Отчетом о расходовании средств резервных фондов Правительства и Президента РФ;

Отчетами МФ РФ и иных уполномоченных органов о предоставлении и погашении бюджетных ссуд и кредитов и о предоставленных государственных гарантиях;

Отчетом о внутренних и внешних заимствованиях РФ по их видам;

Отчетом о доходах, полученных от использования госимущества;

Сводными отчетами о выполнении плановых заданий по предоставлению государственных (муниципальных) услуг;

Годовыми отчетными сметами доходов и расходов бюджетных учреждений по главным распорядителям бюджетных средств;

Реестром федеральной государственной собственности и отчетом о состоянии внешнего и внутреннего долга РФ на первый и последний день отчетного финансового года;

Отчетом Федерального казначейства о рассмотренных делах и наложенных взысканиях за нарушения бюджетного законодательства.

Счетная палата проводит проверку отчета об исполнении федерального бюджета за отчетный год в течение 1,5 месяцев после представления отчета в ГД, используя материалы и результаты проведенных проверок и ревизий. Государственная Дума рассматривает отчет об исполнении федерального бюджета в течение 1,5 месяцев после получения заключения Счетной палаты, после чего принимает решение об утверждении или отклонении отчета.

Список литературы

1. Конституция Российской Федерации: [принята всенародным голосованием 12 декабря 1993 г.] (с учетом поправок, внесенных Законом РФ о поправках к Конституции РФ от 30.12.2008 №6-ФКЗ, от 30.12.2008 №7 -ФКЗ) // Российская газета. - 1993. - 25 декабря.

2. Бюджетный Кодекс Российской Федерации (БК РФ) от 31.07.1998 №145-ФЗ (ред. от 29.11.2010, с изм. от 28.12.2010).

3. О государственном прогнозировании и программах социально - экономического развития Российской Федерации: Федеральный закон от 20.07.00 №115-ФЗ (с изм. от 09.07.10 №159-ФЗ) // Консультант+.

4. Дементьев Д.В. Бюджетная система РФ: Учебное пособие / Д.В. Дементьев, В.А. Щербаков. - М.: КНОРУС, 2008.

5. Евсеенкова З. Финансы. Результаты, проблемы и перспективы реформирования бюджетного процесса в РФ.2006.

6. Нешитой А.С. Бюджетная система Российской Федерации: Учебник. - 6-е изд., испр. и доп. - М.: Издательско-торговая корпорация «Дашков и К», 2007.

Размещено на Allbest.ru

Подобные документы

Составление и рассмотрение проектов бюджетов. Утверждение и исполнение бюджетов, контроль за их исполнением. Основные принципы организации бюджетного процесса, его участники. Этапы разработки проекта федерального бюджета. Субъекты бюджетного планирования.

презентация , добавлен 17.12.2013

Сущность бюджетного управления, цели, задачи, функциональные элементы управления. Этапы разработки перспективного финансового плана. Понятие и сущность бюджетного потенциала территории. Классификация и этапы планирования и прогнозирования доходов бюджета.

курсовая работа , добавлен 05.05.2010

Исследование принципов, основных задач и методов бюджетного планирования. Изучение экономических основ бюджетного процесса. Составление проекта бюджета, его утверждение и исполнение. Характеристика особенностей бюджетного процесса в зарубежных странах.

курсовая работа , добавлен 17.03.2016

Понятие бюджетного процесса и его принципы. Полномочия участников бюджетного процесса. Составление, рассмотрение и исполнение проекта бюджета. Доходы и расходы федерального бюджета на 2007г. Проблемы в области бюджетного процесса и способы их решения.

курсовая работа , добавлен 07.10.2008

Составление проекта бюджета. Основные стадии бюджетного процесса. Полномочия органов государственной власти и местного управления и самоуправления в области бюджетного процесса. Рассмотрение и утверждение бюджета, отчет и контроль за его исполнением.

контрольная работа , добавлен 21.06.2011

Основы бюджетного планирования. Составление проекта бюджета. Понятие и принципы бюджетного процесса. Анализ бюджета и исследование его роли в проведении экономической политики государства на примере Республики Марий Эл. Методы прогноза развития бюджета.

курсовая работа , добавлен 27.02.2009

Характеристика методологии бюджетного планирования и прогнозирования. Методы прогнозирования и прогнозирования. Система бюджетного планирования - совокупность организации, методов и процедур формирования проекта бюджета. Значение экономического анализа.

курсовая работа , добавлен 06.02.2011

Сущность и значение бюджетного процесса, его содержание и основные этапы реализации на современном этапе, предъявляемые требования. Рассмотрение и утверждение бюджета, его исполнение, отчет и контроль за данным процессом. Дефицит и профицит бюджета.

контрольная работа , добавлен 15.06.2011

реферат , добавлен 07.03.2010

Теоретические основы бюджетного прогнозирования и планирования. Типология прогнозов в зависимости от различных критериев и признаков. Система бюджетного прогнозирования и планирования. Совершенствование данной системы. Интуитивные методы прогнозирования.

Составление проектов бюджетов относится к компетенции Правительства РФ, органов исполнительной власти субъектов РФ и соответствующих органов местного самоуправления.

Проект бюджета составляется на основе прогноза социально-экономического развития в целях обеспечения расходных обязательств. Прогноз социально-экономического развития Российской Федерации, субъекта РФ, муниципального района (городского округа) разрабатывается на период не менее трех лет. Прогноз социально-экономического развития поселений разрабатывается на очередной финансовый год либо на очередной финансовый год и плановый период (последующие два года).

В пояснительной записке к прогнозу социально-экономического развития приводятся обоснования параметров прогноза, в том числе их сопоставление с ранее утвержденными параметрами с указанием причин и факторов прогнозируемых изменений. При этом изменение прогноза влечет за собой изменение основных характеристик проекта бюджета.

Проект бюджета - финансового плана на среднесрочный период (три года) содержит такие параметры, как: прогнозируемый общий объем доходов соответствующего бюджета; объемы бюджетных ассигнований по главным распорядителям бюджетных средств по разделам (например, 07 «Образование»), подразделам, целевым статьям и видам расходов классификации расходов бюджета; распределение трансфертов (дотаций, субсидий, субвенций); нормативы отчислений от налоговых доходов в соответствующие бюджеты; дефицит (профицит) бюджета; верхний предел государственного внутреннего и внешнего долга.

Показатели среднесрочного финансового плана (бюджета) могут быть изменены при разработке и утверждении бюджета на очередной финансовый год и плановый период.

Составление прогнозного проекта бюджета основывается на Бюджетном послании Президента РФ. В настоящее время действует Бюджетное послание Президента РФ Федеральному Собранию РФ «О бюджетной политике в 2008-2010 годах».

В этом Бюджетном послании отражены итоги бюджетной политики в 2000-2006 годах и определены основные принципы бюджетной стратегии на 2008-2010 годы и дальнейшую перспективу.

Бюджетная стратегия на среднесрочную перспективу ориентируется на содействие социальному и экономическому развитию Российской Федерации при безусловном учете критериев эффективности и результативности бюджетных расходов. При этом внимание сосредоточивается на решении следующих основных задач:

превращение федерального бюджета в эффективный инструмент макроэкономического регулирования, включая снижение инфляции до трех-четырех процентов в год. Этому должно способствовать соблюдение принципа адекватности реальных темпов роста бюджетных расходов темпам роста экономики с учетом планируемого на перспективу снижения налогового бремени;

обеспечение долгосрочной сбалансированности бюджета;

дальнейшее удлинение бюджетного планирования;

в основу бюджетной политики должно быть положено безусловное исполнение действующих обязательств;

проведение анализа эффективности всех расходов бюджета;

переход на современные принципы осуществления государственных капитальных вложений;

применение механизмов, стимулирующих бюджетные учреждения к улучшению качества оказываемых ими услуг и повышению эффективности бюджетных расходов; главные распорядители бюджетных средств должны быть наделены полномочиями самостоятельно определять формы финансового обеспечения и способы предоставления государственных услуг; в сферах, где это целесообразно, необходимо внедрение форм финансирования, обеспечивающих увязку между результатами деятельности учреждений и суммой выделяемых ему средств; Правительству РФ следует принять меры по реализации системы нормативно-подушевого финансирования в сфере образования с учетом результатов проводимых экспериментов в ряде субъектов РФ; бюджетным учреждениям должно быть предоставлено право самостоятельно определять направления расходования средств для достижения показателей задания;

повышение качества финансового менеджмента в бюджетном секторе;

определение стратегии дальнейшей реализации пенсионной реформы;

должно быть уделено особое внимание формированию и реализации федеральной целевой программы, направленной на содействие опережающему социально-экономическому развитию Дальнего Востока и Забайкалья.

Следует отметить, что одним из инструментов управления финансами выступает планирование. Его характеризует ряд признаков: регламентированный (упорядоченный) процесс; связь с обработкой информации, направленность на достижение определенных целей; временной характер.

Финансовая система как форма организации денежных отношений подразделяется на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов: у государства и органов местного самоуправления; у хозяйствующих субъектов; у населения. В каждой из названных подсистем используются специфические формы и методы образования и использования финансовых ресурсов, имеются собственное функциональное назначение и соответствующий финансовый механизм, который ориентируется на достижение собственных целей каждого из субъектов экономических отношений.

Главным объектом финансового планирования являются финансовые ресурсы, перераспределяемые между отдельными субъектами финансовой системы. Движение финансовых ресурсов закрепляется в соответствующих планах, которые образуют единую систему финансового планирования. На общегосударственном и территориальном уровнях в систему финансового планирования включаются разработка и реализация перспективных финансовых планов, финансовых балансов, а также балансов движения доходов и расходов населения.

Перспективное финансовое планирование осуществляется в целях: обеспечения координации экономического и социального развития и финансовой политики; комплексного прогнозирования финансовых последствий разрабатываемых реформ, программ, законов; отслеживания долгосрочных негативных тенденций и своевременного принятия необходимых мер.

Перспективный финансовый план разрабатывается на три года, на протяжении которых прослеживаются реальные результаты заявленной экономической политики. Он ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития Российской Федерации, ее субъектов, муниципальных образований. При этом плановый период сдвигается на один год вперед.

Централизованные финансы представлены в Российской Федерации бюджетной системой как совокупностью бюджетов всех уровней. Финансовые ресурсы их находятся в государственной собственности или в собственности органов местного самоуправления (муниципальной собственности). Функционирование бюджетной системы регламентируется Бюджетным кодексом РФ.

Финансовые ресурсы, аккумулируемые в бюджетах, имеют строго целевое направление их расходования. Структура бюджета (соотношение отдельных статей доходов и расходов бюджета), его размеры позволяют судить об уровне экономического развития страны и ее регионов.

Для целей планирования бюджетных ресурсов составляются консолидированные бюджеты. Так, бюджет субъекта РФ и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. Федеральный бюджет и консолидированные бюджеты всех субъектов РФ составляют консолидированный бюджет Российской Федерации.

Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная финансовой политике государства. Его экономическая сущность заключается в централизованном распределении и перераспределении валового внутреннего продукта (ВВП) между звеньями финансовой системы на основе государственной социально-экономической программы развития страны в процессе формирования и исполнения бюджетов разных уровней.

Бюджетное планирование осуществляется органами исполнительной власти, уполномоченными законом.

Составление проектов бюджетов осуществляется с целью определения объема денежных средств, необходимого для выполнения функций по предоставлению населению полного перечня государственных услуг (включая образовательные). Кроме установления объема денежных средств, в процессе бюджетного планирования определяются источники и направления использования бюджетных ресурсов на каждом из уровней управления бюджетной системы Российской Федерации. Бюджетное планирование призвано показать реальные допустимые затраты и обосновать стратегию решения приоритетных общегосударственных, отраслевых, региональных и муниципальных задач.

На современном этапе осуществления в России экономической реформы в дополнение к прогнозу социально-экономического развития начато внедрение бюджетного прогнозирования.

Под бюджетным прогнозированием понимаются обоснованные, опирающиеся на реальные расчеты предложения о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний. На практике бюджетное прогнозирование стало неотъемлемой частью бюджетного процесса, базой бюджетного планирования.

Прогноз строится на тщательном изучении информации о состоянии бюджета на данный момент, определении в соответствии с выявленными закономерностями разных вариантов достижения предлагаемых бюджетных показателей, нахождении в результате анализа наилучшего варианта развития бюджетных отношений. Бюджетное прогнозирование ориентируется на поиск оптимального решения задач, на выбор наилучшего из возможных вариантов.

Важным направлением бюджетного прогнозирования являются анализ финансово-бюджетного законодательства и установление необходимости его совершенствования.

Базой для бюджетного прогнозирования являются: прогнозы социально-экономического развития Российской Федерации, ее регионов, муниципальных образований на соответствующий период времени; статистическая информация по основным макроэкономическим показателям (объем и динамика производства ВВП, темпы инфляции, объемы производства и продаж товаров (услуг, включая образовательные); величина фонда оплаты труда; объем и рост прибыли; прогнозы развития государственного и муниципального секторов экономики; приоритеты социально-экономической политики, национальные проекты («Образование» и др.), целевые программы; предполагаемые доходы и расходы хозяйствующих субъектов, размер их имущества; объем доходов населения; данные об исполнении бюджетов разных уровней и др.

Важную роль играет сводный финансовый баланс, составляемый на прогнозируемый период. Он позволяет представить в комплексе финансовое положение страны, отдельных территорий, финансовые последствия проводимых реформ и возможности осуществления мер, нацеленных на перспективу.

При прогнозировании бюджетных средств: рассчитывается объем финансовых ресурсов по стране; определяются уровень и размер их возможной централизации государством, регионами и органами местного самоуправления; выявляются наиболее эффективные формы и методы изъятия денежных средств в бюджет; исследуются возможности воздействия через систему налогообложения на развитие производства и оказание услуг, внедрение инноваций и новых технологий; устанавливаются оптимальные пропорции распределения доходов между бюджетами разных уровней.

Правительство РФ приняло постановление от 29.12.07 №1010 «О порядке составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов на очередной финансовый год и плановый период».

Этим постановлением определено, что Правительство РФ при составлении проекта федерального бюджета:

Одобряет основные направления налоговой, таможенной, тарифной и бюджетной политики на очередной финансовый год и плановый период;

Одобряет сценарные условия функционирования экономики Российской Федерации, основные параметры прогноза социально-экономического развития Российской Федерации;

одобряет сводный финансовый баланс страны;

одобряет основные характеристики федерального бюджета, а также объем и распределение бюджетных ассигнований на исполнение действующих и принимаемых расходных обязательств Российской Федерации;

утверждает концепции долгосрочных (федеральных) целевых программ;

утверждает долгосрочные (федеральные) целевые программы, реализуемые за счет средств федерального бюджета, и вносит в них изменения;

одобряет проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период и представляемые вместе с ним документы и материалы для внесения в Государственную Думу.

Упомянутым Положением определено также, что Минфин России: организует составление и составляет проект федерального бюджета на очередной финансовый год и плановый период; разрабатывает проект основных направлений налоговой и бюджетной политики; осуществляет оценку ожидаемого исполнения федерального бюджета за текущий финансовый год.

Намечено, что Минфин впервые подготовит первую модель бюджетного прогноза на 15 лет. Представители Минфина высказывают в СМИ мнение, что в России возможен переход и к долгосрочному планированию - на 40-45 лет. Надо иметь в виду, что сейчас это вполне распространенная практика в мире. Горизонт планирования в Германии - 45 лет, а в США - 75 лет.

Рассмотреть ряд основных показателей, отраженных в Федеральном законе от 24.07.07

№198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов».

Так, прогнозируемый объем валового внутреннего продукта (с учетом изменений) на 2008 год определен в размере 39,0 трлн рублей, на 2009 год - 44,6 трлн рублей, на 2010 год -

50,8 трлн рублей. Важным для системы образования является также показатель прогнозируемого общего объема расходов федерального бюджета: в 2008 г. - 6,9 трлн рублей, в 2009 г.

8,3 трлн рублей, в 2010 г. - 9,0 трлн рублей. Общая тенденция роста прогнозируемых показателей объемов ВВП и расходов федерального бюджета положительно скажется на реальном финансировании развития образования.

По разделу 07 «Образование» расходы федерального бюджета предусматриваются в 2008 году в сумме 307,2 млрд рублей, в 2009 году - 313,6 млрд рублей, в 2010 году - 339,9 млрд рублей. При этом ежегодно данные показатели могут корректироваться в основном в сторону увеличения. Например, уже в ходе исполнения федерального бюджета в текущем году федеральным законом от 03.03.08 №19-ФЗ расходы в 2008 году по разделу 07 «Образование» были скорректированы в сторону увеличения на сумму 14,0 млрд рублей, или возросли на 4,6 процента.