Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/551@, — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Мы расскажем о том, что собой представляет расчет страховых взносов за 2 квартал 2019 года; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Сроки сдачи расчета по страховым взносам

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , единый расчет по страховым взносам 2019 (пример заполнения покажем далее), должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За II квартал 2019 года дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.07.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2 квартал 2019 года приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2 квартал 2019 года» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/4@. Им также важно знать правила заполнения РСВ за 2 квартал 2019: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим форму, которая насчитывает 25 листов (вместе с приложениями), ее придется заполнить, чтобы произвести единый расчет по страховым взносам. Форма состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2 квартал 2019 года приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2 квартал 2019 года, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в I квартале 2019 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

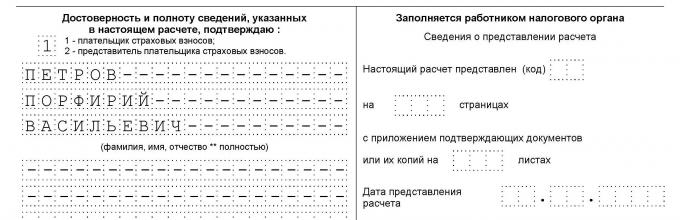

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В отчетности за 2 квартал 2019 года указываем код «31». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному. А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика нужно выбрать один из показателей:

- 01 — при ОСН,

- 02 — при УСН (такой код действует с 2019 года в соответствии с Письмом ФНС от 26.12.2018 N БС-4-11/25633@ — взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2 квартал 2019 года.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Перерасчеты составляют неотъемлемую часть расчета заработной платы. Поступающие в бухгалтерию с некоторым опозданием сведения о больничных листах, отпусках или прогулах работников влекут перерасчеты зарплаты и, соответственно, страховых взносов. Об отражении расчетов и перерасчетов страховых взносов в учете и регламентированной отчетности в программе «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают эксперты 1С.

При перерасчете заработной платы возникает необходимость в перерасчете страховых взносов. Кроме того, причиной перерасчета взносов может быть и изменение тарифа в течение года или обнаружение ошибок, например, невключение расчета в базу по страховым взносам.

В этих случаях у бухгалтера возникают вопросы о необходимости, обязанности и праве подавать уточненные сведения в ИФНС.

Согласно пункту 1.2 Порядка заполнения расчета по страховым взносам, приведенному в Приложении № 2 к приказу ФНС России от 10.10.2016 № ММВ-7-11/551@, плательщик обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный отчет, если обнаружились неотраженные или неполные сведения, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате.

Принимая решение, подавать ли уточненный расчет, бухгалтер должен ответить на следующие вопросы:

- все ли сведения были отражены;

- были ли допущены ошибки, и привели ли они к занижению суммы страховых взносов к уплате.

Представление уточненного Расчета может быть обязанностью, правом и вынужденной необходимостью.

Уточненный Расчет по страховым взносам

Обязанность сдать уточненный расчет возникает, если после представления отчета в ИФНС оказалось, что переданы неполные или неверные сведения о сотрудниках, или обнаружились ошибки, приводящие к занижению суммы страховых взносов к уплате.

Виды распространенных ошибок, требующих обязательного представления уточненного Расчета:

1. Сотрудник не сообщил своевременно об изменениях в своих личных данных, и в ИФНС представлены недостоверные сведения о нем в Разделе 3 Расчета.

2. Сотрудник работал в подразделении, у которого есть право на применение льготного тарифа страховых взносов. Затем был переведен в подразделение, где применяется основной тариф страховых взносов. Информация о переводе сотрудника поступила в бухгалтерию с опозданием. Расчет взносов был произведен ошибочно по льготному тарифу.

3. На этапе начальной настройки программы «1С:Зарплата и управление персоналом 8» допустили ошибку, исключив премию из расчетной базы по страховым взносам. Исправление ошибки приводит к доначислению взносов.

4. Подразделение с льготным тарифом теряет право на его применение, но информация до расчетчика зарплаты доходит с опозданием. Перерасчет по основному тарифу приводит к увеличению суммы страховых взносов, подлежащей уплате.

5. При расчете страховых взносов в программе не было указано, что должность перечислена в списке вредных профессий, подлежащих обложению по дополнительным тарифам. После обнаружения и исправления ошибки в результате пересчета образовалась недоплата страховых взносов по дополнительным тарифам.

Рассмотрим особенности перерасчета страховых взносов в «1С:Зарплате и управлении персоналом 8» редакции 3 на примерах.

Пример 1

При расчете страховых взносов для подразделения Склад применялся льготный тариф страховых взносов Резиденты технико-внедренческой особой экономической зоны (код тарифа «05»). Этот тариф предусматривает в 2018 году отчисления в ПФР в размере 13 %; в ФСС 2,9 %; в ФФОМС 5,1 %. Именно так и производился расчет взносов для сотрудницы В.С. Плющ. При ежемесячном заработке 10 000 руб. сумма страховых отчислений за месяц составила:

- в ПФР — 1 300 руб.;

- в ФФОМС — 510 руб.;

- в ФСС — 290 руб.

Указанные суммы были отражены в расчете по страховым взносам за I квартал 2018 года.

Когда выяснилось, что подразделение утратило право на применение льготного тарифа страховых взносов, то в соответствии с письмами ФНС России от 25.10.2017 №?ГД-4-11/21611@ и Минфина России от 18.12.2017 №?03-15-06/84443 появилась необходимость представить уточняющий Расчет. Для его формирования надлежит пересчитать страховые взносы с новыми ставками.

В карточке Подразделения следует очистить поле Льготный тариф страх. взносов. Теперь для подразделения применяется тариф, используемый для организации и указанный в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика в поле Вид тарифа.

В Примере 1 для организации установлен Основной тариф страховых взносов (код тарифа «01»), предусматривающий в 2018 году ставки отчислений: в ПФР в размере 22 %; ФСС 2,9 %; ФФОМС 5,1 %. Очевидно, что в ПФР «недоплачено» 9 % взносов (22 % — 13 %), и изменился код тарифа.

В рассматриваемом Примере 1 для перерасчета взносов следует пересмотреть порядок учета доходов. Для регистрации порядка учета доходов и пересчета страховых взносов прошлого периода предназначен документ Перерасчеты страховых взносов (меню Налоги и взносы). На закладке Сведения о доходах необходимо вручную уточнить все доходы сотрудников. При этом на закладке Исчисленные взносы автоматически будет произведен перерасчет страховых взносов.

В результате перерасчета страховых взносов сотрудницы В.С. Плющ при ежемесячном заработке 10 000 руб. сумма страховых отчислений за месяц составила:

- в ПФР — 2 200 руб.;

- в ФФОМС и в ФСС — сумма не изменилась и составила, соответственно, 510 руб. и 290 руб.

После выполнения перерасчетов страховых взносов за I квартал следует подготовить уточняющие Расчеты. Используя сервис 1С-Отчетность, необходимо создать новые отчеты за исправляемые периоды и на Титульном листе указать Номер корректировки (рис. 2). Уточнения коснулись всех сотрудников подразделения, так как у всех изменился код тарифа. Поэтому Разделы 3 в уточненном Расчете формируются по всем сотрудникам подразделения. В других случаях, когда формирование уточненного Расчета вызвано изменениями в данных или начислениях отдельных сотрудников, в Разделе 3 отображаются данные только по этим сотрудникам. Остальные разделы уточняющего Расчета в любом случае заполняются полностью новыми данными.

Рис. 2. Титульный лист уточняющего расчета по страховым взносам за I квартал 2018 года

Право представления уточненного Расчета по страховым взносам

Страхователи могут представить в инспекцию уточненный Расчет, если обнаружили ошибки, приводящие к завышению суммы страховых взносов. На самом деле, при очередном расчете взносов в текущем периоде производится перерасчет, и результат отражается в отчете за очередной период. Варианты ситуаций, позволяющие представить уточненный Расчет:

1. Сотруднику начислили зарплату за полный отработанный месяц. Расчет по страховым взносам сдали в ИФНС, но впоследствии выяснилось, что сотрудник был на больничном или в отпуске за свой счет. Начисление, не входящее в базу для расчета взносов, заменило начисление, облагавшееся страховыми взносами, что привело к переплате взносов.

2. Любые перерасчеты начислений сотрудника, приводящие к перерасчету страховых взносов в сторону их уменьшения.

Пример 2

При расчете заработной платы за июнь сотруднику С.С. Горбункову были начислены:

- оплата по окладу — 7 500 руб.;

- оплата командировки (по среднему заработку) за июнь — 2 500 руб.

Исчислены страховые взносы по основному тарифу. В июне взносы с зарплаты С.С. Горбункова составили:

- в ПФР — 2 200 руб.;

- в ФФОМС — 510 руб.;

- в ФСС — 290 руб.

Эти взносы были уплачены и включены в Расчет за полугодие 2018 года. Представленный в бухгалтерию больничный лист на период 25.06.2018-30.06.2018 не создает причины для формирования уточненного Расчета. Зарегистрированный в программе документ Больничный лист сторнирует начисленную ранее сумму командировочных (рис. 3).

Рис. 3. Перерасчет командировочных в документе «Больничный лист»

Больничный лист поступил в организацию в июле. Это не является ошибочной ситуацией и не приводит к недоплате страховых взносов. Так как сумма, начисленная по больничному листу, страховыми взносами не облагается, то возникла переплата взносов в размере:

- в ПФР — 550 руб.;

- в ФФОМС — 127,50 руб.;

- в ФСС — 72,50 руб.

В программе Больничный лист, зарегистрированный Июлем 2018, влияет на расчет страховых взносов в текущем месяце, уменьшая расчетную базу.

Законодательных требований к представлению уточненного Расчета в такой ситуации нет. Все перерасчеты происходят очередным периодом и отражаются в очередных отчетах. Но при этом организация вправе уточнить отчет за полугодие и уведомить ИФНС о произошедшей переплате, представив уточненку.

Однако до окончания месяца не следует делать поспешных уточнений Расчета. Ведь в течение месяца регистрируются различные документы. В какой-то момент документ Больничный лист действительно может отсторнировать доходы прошлого месяца, а по результатам расчета зарплаты за месяц иной документ, например, Начисление зарплаты и взносов, произведет доначисления, превышающие сторно-доходы прошлого периода. В результате на сумму сторно командировки уменьшатся доходы текущего месяца, никаких минусов за прошлый месяц не останется, и корректирующий отчет изменений не покажет.

Необходимость представления уточненного Расчета по страховым взносам

В ряде случаев, несмотря на отсутствие обязанности по представлению уточненного Расчета, у страхователя нет иной возможности сообщить о своей переплате взносов, кроме подачи уточненки:

1. У сотрудника в результате перерасчета взносов в текущем периоде образовывается отрицательная сумма. Отчет с отрицательной суммой не может быть сдан в ИФНС. Следовательно, выход один — сформировать уточненный отчет за прошлый период.

2. Сотрудник работал на вредном производстве. Страховые взносы исчислялись по дополнительному тарифу. Информация о переводе сотрудника на работу с обычными условиями труда поступила в бухгалтерию с опозданием. В результате перерасчета невозможно уменьшить исчисленные взносы по дополнительному тарифу, ведь начисления сотрудника в текущем периоде уже не облагаются взносами по дополнительному тарифу.

Пример 3

В этом случае, в отличие от предыдущего Примера 2, отрицательная сумма страховых взносов, образовавшаяся при сторнировании командировки, не будет компенсирована начислениями. Несмотря на то, что за счет начислений других сотрудников общая сумма страховых взносов будет положительной, в Разделе 3 у сотрудника останутся отрицательные значения, а это недопустимо. И поэтому бухгалтеру придется создать документ Перерасчеты страховых взносов, пересчитать взносы за июнь, сформировать и представить в ИФНС уточненный Расчет.

Программа «1С:Зарплата и управление персоналом 8» автоматизирует процесс перерасчета страховых взносов. С помощью сервиса 1С-Отчетность исходные и уточняющие расчеты по страховым взносам формируются автоматически. Однако принятие решения о подготовке уточняющего Расчета остается за бухгалтером. Проанализировав последствия регистрации документа, меняющего расчеты в периоде, за который уже представлен отчет, бухгалтер либо выполняет перерасчет страховых взносов за прошлый период, либо расчет автоматически происходит текущем месяцем.

От редакции. В статье «Расчет по страховым взносам: в 1С изменился механизм проверки контрольных соотношений» читайте о реализованном в «1С:Предприятии 8» механизме проверки контрольных соотношений расчета по страховым взносам, который учитывает данные корректировочных Расчетов.

Расчет по страховым взносам за 2017 год предоставляется по форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Расчет необходимо представить в налоговые органы не позднее 30 января 2018 года.

Расчет по страховым взносам за 2017 год предоставляется по форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551@:

- лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями);

- главами крестьянских (фермерских) хозяйств.

В соответствии с п. 7 ст. 431 НК РФ лица, производящие выплаты и иные вознаграждения физическим лицам, представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган:

- по месту нахождения организации;

- по месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Если обособленное подразделение расположено за пределами РФ, то расчет по такому подразделению организация подает в налоговый орган по месту своего нахождения;

- по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам (в том числе ИП).

Крупнейшие налогоплательщики, у которых есть обособленные подразделения (которые начисляют выплаты и иные вознаграждения в пользу физических лиц), представляют расчет в несколько налоговых инспекций (письмо ФНС от 10.01.2017 № БС-4-11/100@):

- по месту своего нахождения;

- по месту нахождения обособленных подразделений.

Расчет по страховым взносам за 2017 год необходимо представить в налоговые органы не позднее 30 января 2018 года . Срок представления расчета единый для всех плательщиков страховых взносов и не зависит от формы сдачи отчетности – на бумажном носителе или в электронном виде.

Обратите внимание! В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письма ФНС от 24.03.2017 № 03-15-07/17273, от 12.04.2017 № БС-4-11/6940@).

За несвоевременное представление в налоговую инспекцию расчета по страховым взносам на плательщика страховых взносов может быть наложен штраф в размере от 5 до 30 процентов суммы взносов, которая не была уплачена, на основании расчета. При этом минимальная сумма штрафа составляет 1 000 рублей (ст. 119 НК РФ). В письме от 05.05.2017 № ПА-4-11/8611 ФНС России разъяснила, в каком размере уплачивать штраф в каждый из фондов (ПФР, ФФОМС, ФСС).

Составление расчета по страховым взносам

Расчет по страховым взносам включает в себя:

- Титульный лист;

- Лист "Сведения о физическом лице, не являющемся индивидуальным предпринимателем";

- Раздел 1

"Сводные данные об обязательствах плательщика страховых взносов";

- Приложение № 1 к разделу 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1;

- Приложение № 2 к разделу 1 "Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1;

- Приложение № 3 к разделу 1 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации" к разделу 1;

- Приложение № 4 к разделу 1 "Выплаты, произведенные за счет средств, финансируемых из федерального бюджета" к разделу 1;

- Приложение № 5 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 6 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 7 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 8 к разделу 1 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 9 к разделу 1 "Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 10 к разделу 1 "Сведения, необходимые для применения положения подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1;

- Раздел 2

"Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств";

- Приложение № 1 к разделу 2 "Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства" к разделу 2;

- Раздел 3 "Персонифицированные сведения о застрахованных лицах".

Разделы 1 и 3 заполняются плательщиками страховых взносов, производящими выплаты физическим лицам и представляются ежеквартально .

Раздел 2 заполняется плательщиками страховых взносов - главами КФХ, ежегодно.

Составление расчета по страховым взносам в программе "1С:Зарплата и управление персоналом 8" (ред.3)

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам

(раздел Отчетность, справки - 1С-Отчетность

) (рис. 1).

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам

(раздел Отчетность, справки - 1С-Отчетность

) (рис. 1).

Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать и выбрать в списке доступных отчетов Виды отчетов отчет с названием Расчет по страховым взносам по кнопке Выбрать .

В стартовой форме укажите организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет и период, за который он составляется.

В результате на экран выводится форма нового экземпляра отчета Расчет по страховым взносам (рис. 2). Для автоматического заполнения отчета по данным информационной базы следует воспользоваться кнопкой Заполнить .

Обратите внимание! При выявлении в данных учета, при автоматическом заполнении отчета, двух и более элементов справочника Физические лица с одним и тем же заполненным СНИЛС выдается сообщение, при этом отчет остается незаполненным.

Составление расчета по страховым взносам в других программах:

- в программе 1С:Зарплата и управление персоналом 8 (ред. 2.5)

- в программе 1С:Зарплата и кадры бюджетного учреждения 8 (ред. 1.0)

- в программе 1С:Зарплата и кадры государственного учреждения 8 (ред. 3)

Представление расчета по страховым взносам в налоговый орган

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек

, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчет по страховым взносам в налоговый орган в электронной форме

с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи (п. 10 ст. 431 НК РФ).

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек

, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчет по страховым взносам в налоговый орган в электронной форме

с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи (п. 10 ст. 431 НК РФ).

Плательщики и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период составляет 25 человек и менее, вправе представлять расчет, как в электронном виде, так и на бумажном носителе.

Вне зависимости от осуществляемой деятельности плательщики страховых взносов представляют обязательно в составе расчета:

- Титульный лист;

- Раздел 1 "Сводные данные об обязательствах плательщика страховых взносов";

- подраздел 1.1 "Расчет сумм взносов на обязательное пенсионное страхование", подраздел 1.2 "Расчет сумм взносов на обязательное медицинское страхование" приложения 1 к разделу 1;

- приложение 2 к разделу 1 "Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством";

- Раздел 3 "Персонифицированные сведения о застрахованных лицах".

Остальные приложения, подразделы представляются при наличии в них данных (подразделы 1.3.1, 1.3.2, 1.4 приложения № 1 к разделу 1, приложения 3 - 10 к разделу 1).

Представление расчета по страховым взносам в налоговый орган в программе "1С:Зарплата и управление персоналом 8" (ред.3)

Настройка состава расчета

Настройка состава расчета

Если отдельные разделы расчета в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме отчета и выводиться на печать.

Для этого нажмите на кнопку Настройка (кнопка Еще - Настройка ), расположенная в верхней командной панели формы отчета, и на закладке Свойства разделов уберите флажки Показывать и Печатать для этих разделов (рис. 3).

Проверка расчета

Перед передачей расчета рекомендуется проверить его на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка - Проверить контрольные соотношения . После нажатия кнопки выводится результат проверки контрольных соотношений показателей. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей (сняв флажок Отобразить только ошибочные соотношения ) (рис. 4).

При нажатии на необходимое соотношение показателей, в графе Проверяемое соотношение или Расшифровка значений , выводится расшифровка, в которой показывается: от куда взялись эти цифры, как они сложились и т.д. А при нажатии в самой расшифровке на определенный показатель, программа автоматически показывает на этот показатель в самой форме отчета. Для формы отчета Расчет по страховым взносам реализована проверка контрольных соотношений показателей, введенных письмами ФНС России от 30.06.2017 № БС-4-11/12678@, от 13.12.2017 № ГД-4-11/25417@ и письмом ФСС РФ от 15.06.2017 № 02-09-11/04-03-13313.

Печать расчета

Организациям, представляющим расчет без использования телекоммуникационных каналов связи (или использующих для электронного обмена программы сторонних производителей), следует подготовить файлы для передачи в налоговый орган в электронном виде. Организациям, представляющим расчет на бумажном носителе, следует подготовить печатную форму расчета (рис. 5).

Чтобы сформировать печатную форму расчета с двухмерным штрихкодом PDF417, нажмите на кнопку Печать , расположенную в верхней части формы отчета. Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков. Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

Форму расчета по страховым взносам можно распечатать и без штрихкода, если в настройке отчета (кнопка Еще – Настройка – закладка Общее ) установить флажок Разрешить печать без штрихкода PDF417 . После установки данной настройки по кнопке Печать будут доступны для печати Форма со штрихкодом PDF417 (рекомендуется) (рис. 5) или Форма без штрихкода PDF417 .

При выборе второго варианта программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования, сформированных для печати листов (при необходимости) (рис. 6). Далее для печати расчета нажмите на кнопку Печать . Кроме того, из данной формы отчета (предварительный просмотр) можно сохранить отредактированный расчет в виде файлов в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL) (нажав на кнопку Сохранить ).

Выгрузка расчета в электронном виде

Если расчет должен быть выгружен во внешний файл, то в форме регламентированного отчета Расчет по страховым взносам поддерживается функция выгрузки в электронном виде в формате, утвержденном ФНС России. Рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка – Проверить выгрузку . После нажатия на эту кнопку будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена.

В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран. Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо нажать на кнопку Выгрузить - Электронное представление и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имя файлу программа присваивает автоматически. При нажатии на кнопку Выгрузить - Данные о физических лицах раздела 3 , будет производится выгрузка файла с данными о физических лицах раздела 3. Файл можно использовать в "Личном кабинете" организации на сайте ФНС для проверки Ф.И.О и СНИЛС (рис. 7).

Отправка расчета в налоговый орган

В программах 1С , содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы (без промежуточной выгрузки в файл электронного представления и использования сторонних программ) отправить расчет по страховым взносам в налоговый орган в электронном виде с ЭЦП (если подключен сервис "1С-Отчетность). Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения расчета. Для этого нажмите на кнопку Проверка

С 2017 года страховые взносы (кроме взносов «на травматизм») администрируют налоговики. Поэтому актуальный расчет по страховым взносам, который сегодня должны сдавать страхователи, утвержден ФНС (Приказ ФНС от 10.10.2016 № ММВ-7-11/551@ ).

Единый расчет по страховым взносам: форма

Бесплатно скачать бланк расчета по страховым взносам можно в системе КонсультантПлюс .

Расчет по страховым взносам-2018/2019: состав отчетности

Расчет по страховым взносам состоит из титульного листа и трех разделов:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». Стоит отметить, что первый раздел является самым емким. Он включает в себя расчеты по всем взносам: на обязательное пенсионное, медицинское и социальное страхование (кроме взносов «на травматизм»);

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (данный раздел заполняется на каждое застрахованное лицо).

Работодатели (не являющиеся главами КФХ) в обязательном порядке представляют:

| Кто представляет | Состав расчета по страховым взносам |

|---|---|

| Все работодатели без исключения | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — раздел 3 |

| Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы | Титульный лист; Раздел 1; Подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; |

| Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | Титульный лист; Приложение № 3 к разделу 1; — раздел 3 |

Единый расчет по страховым взносам-2018/2019: порядок заполнения

Подробный порядок заполнения расчета по страховым взносам вы найдете в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ . Мы же остановимся на общих требованиях к заполнению этого расчета:

- при заполнении расчета нужно использовать чернила черного/фиолетового/синего цвета;

- текстовые поля заполняются печатными заглавными буквами. Если расчет будет подготовлен на компьютере, а затем распечатан, то при заполнении расчета необходимо использовать шрифт Courier New 16-18 пунктов;

- страницы расчета должны иметь сквозную нумерацию, начиная с титульного листа. Номер страницы записывается следующим образом: например, «001» — для первой страницы, «025» — для двадцать пятой;

- поля заполняются слева направо, начиная с крайнего левого знакоместа;

- стоимостные показатели отражаются в рублях и копейках;

- при отсутствии какого-либо количественного/суммового показателя в соответствующем поле ставится «0», в остальных случаях проставляется прочерк.

При заполнении расчета и его подготовке к сдаче под запретом:

- исправление ошибок в расчете при помощи корректирующего или аналогичного средства;

- двусторонняя печать расчета;

- скрепление листов, приводящих к порче расчета.

Коды в едином расчете по страховым взносам

Практически любая отчетность содержит в себе закодированную информацию. Например, код отчетного/налогового периода. И, как показывает практика, у бухгалтеров проставление тех или иных кодов вызывает затруднения. Поэтому кодам, указываемым в едином расчете по страховым взносам, мы посвятили .

Единый расчет: отчетный и расчетный периоды

Отчетными периодами являются I квартал, полугодие и 9 месяцев, а расчетным периодом - календарный год (ст. 423 НК РФ).

Сроки представления единого расчета по страховым взносам

Представить расчет нужно не позднее 30 числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ).

В 2019 году расчет необходимо представить в следующие сроки:

В каком виде представлять единый расчет по страховым взносам в 2019 году

Работодатели, у которых среднесписочная численность физлиц, в пользу которых производились выплаты, за предшествующий отчетный/расчетный период превышает 25 человек, обязаны представлять единый расчет по страховым взносам в электронном виде (п.10 ст.431 НК РФ).

Остальные работодатели могут представлять расчеты на бумаге:

- подав расчет лично в ИФНС (сделать это может руководитель организации/ИП или иное лицо при наличии соответствующей доверенности);

- направив расчет по почте с описью вложения и уведомлением о вручении.

Ответственность за несвоевременную сдачу единого расчета по страховым взносам

Если несвоевременно представить расчет по итогам отчетных периодов или года, то штраф составит 5% от не уплаченной в установленный срок суммы страховых взносов, подлежащей уплате/доплате на основании этого расчета по взносам, за каждый полный/неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей (п. 1 ст. 119 НК РФ).

Кстати, за несвоевременное представление расчета налоговики могут не только наложить штраф на страхователя, но и заблокировать банковские счета (п.3.2 ст.76 НК РФ).

Ошибки в едином расчете по страховым взносам

Работодатель обязан подать в ИФНС уточненный расчет по страховым взносам, если он обнаружил, что представленный ранее расчет содержит ошибки, приводящие к занижению страховых взносов, подлежащих уплате в бюджет, а также при обнаружении неотражения/неполного отражения представленных сведений (п. 1 ст. 81 НК РФ).

В уточненку необходимо включить те разделы и приложения к ним (кроме раздела 3), которые были включены в первоначальный расчет, с учетом внесения исправлений в них.

Что же касается раздела 3, то в уточненный расчет он включается только в отношении тех застрахованных лиц, в чьи сведения вносятся исправления/дополнения.

Какой расчет считается непредставленным

Расчет считается непредставленным, если (п. 7 ст. 431 НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- есть ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадет с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Расчет по страховым взносам: обособленные подразделения

Если у организации есть обособленные подразделения, наделенные полномочиями по выплате доходов работникам/иным физлицам, то эти ОП должны сдавать расчет по страховым взносам в ИФНС по месту своего нахождения (п. 7 ст. 431 НК РФ). Причем не имеет значения, есть ли у обособленного подразделения отдельный баланс и свой расчетный счет.

Имейте в виду, о наделении ОП вышеназванными полномочиями, необходимо сообщать налоговикам (пп. 7 п. 3.4 ст. 23 НК РФ , Письмо ФНС от 14.09.2016 № БС-4-11/17201 , Письмо Минфина от 05.05.2017 № 03-15-06/27777) . На это у организации есть месяц со дня наделения ОП соответствующими полномочиями.

Дополнительно о заполнении расчета по страховым взносам вы можете прочитать .

ЕРСВ (он же – расчёт по взносам) за 1 квартал 2018 года составляют по правилам, закрепленным в приказе ФНС России от 10 октября 2016 года № ММВ-7-11/551. Ниже вы найдете подробную инструкцию с образцами заполнения о том, как сформировать своей ЕРСВ, кому придется отчитываться, в какое ведомство и когда этот расчет сдавать. Дополнительные вопросы про заполнение отчетности вы можете задать экспертам в теме “ “.

Кто сдает

За 1 квартал 2018 года расчет по страхвзносам налоговики ждут:

- от российских и работающих в РФ иностранных фирм (а также их обособок);

- ИП (если он работодатель);

- не имеющих статуса ИП физлиц (по взносам на доходы, выплаченные нанятым работникам);

- глав КФХ – работодателей (если в КФХ нет работников, его главе ежеквартально отчитываться не нужно, а только по завершению года – п. 3 ст. 432 НК РФ).

Какие разделы включает

Рассматриваемый расчет состоит:

- из титульника;

- листа со сведениями о физлице, не являющемся ИП;

- Раздела 1 (сводные данные об обязательствах плательщиков взносов) + 10 приложений к нему;

- Раздела 2 (сводные данные об обязательствах по страхвзносам глав КФХ) + 1 приложение;

- Раздела 3 (сведения о застрахованных лицах).

Абсолютно все листы и приложения включать в расчет нет надобности. Так, для работодателей, выплативших доходы физлицам, обязательно оформление:

- титульного листа;

- Раздела 1 (подразделов 1.1 и 1.2) и Приложений 1 и 2 к нему;

- Раздела 3.

Все другие приложения к Разделу 1 заполняйте в том случае, если вы:

- выплатили сотрудникам больничные, детские госпособия и иные суммы страхового обеспечения по обязательному соцстрахованию (Приложения № 3 – 4);

- используете пониженные тарифы (Приложения № 5 – 8);

- выплачиваете доходы сотрудникам-иностранцам или сотрудникам без гражданства, временно пребывающим в РФ (Приложение № 9);

- выплатили доходы студентам, работающим в студотрядах (Приложение № 10).

Разобраться с нюансами оформления расчета за 1 квартал 2018 года поможет пример.

Заполнение ЕРСВ на примере

ООО «Сатурн» занимается производством мебели (код ОКВЭД 31.02). В штате компании в 1 квартале 2018 года три человека. За первые 3 месяца года никто из сотрудников не болел (отсутствуют выплаты по листкам нетрудоспособности) и никто не получал иные суммы страхового обеспечения. У ООО «Сатурн» нет пониженных тарифов. Всем сотрудникам начислялась зарплата, на суммы которой исчисляют страхвзносы по ставкам:

- 22% - на обязательное пенсионное страхование (ОПС) и в размере 10% сверх установленной предельной величины базы для начисления взносов (условимся, что для нашего примера такое превышение отсутствует);

- 5,1% - на обязательное медстрахование (ОМС);

- 2,9% - на обязательное соцстрахование (ОСС).

Оформление расчета по взносам на примере ООО «Сатурн» начнём с титульного листа. Затем разберемся с персонифицированными сведениями из Раздела 3. После этого, сформируем Раздел 1 со сводными данными об обязательствах компании по страхвзносам.

Титульный лист

Чтобы не допустить ошибок в его оформлении, будем придерживаться правил, описанных в Разделе III Приложения № 2 к приказу ФНС от 10.10.2016 № ММВ-7-11/551.

Ниже на рисунке представлен фрагмент титульника по данным нашего примера (специалисты ООО «Сатурн» заполнили расчет на компьютере, потому свободные ячейки не прочеркнуты):

В следующем информационном блоке титульной страницы не нужно отражать специализированные коды. При этом обратите внимание на особый порядок оформления ячеек и отражения информации:

Перед заполнением завершающего блока титульника выясните, кто из ответственных лиц компании (или иных уполномоченных лиц) будет подтверждать полноту и достоверность показанных в расчете сведений.

Проставьте код:

- «1» – если подпись под расчетом поставит директор (он вправе действовать от лица фирмы без доверенности);

- «2» – если его будет подписывать представитель компании.

Проставление кода «1» потребует вписать фамилию ответственного лица организации, уполномоченного подписывать отчетность в налоговые органы (по условиям нашего примера в компании ООО «Сатурн» полноту и достоверность отраженных в расчете сведений подтверждает генеральный директор Гарифов Рифат Гильмутдинович, который и подпишет его после заполнения).

Если подписывать расчет будет представитель плательщика страхвзносов, на титульном листе (помимо кода «2») нужно отразить название и реквизиты документа, подтверждающего его полномочия (например, доверенность) и приложить его копию к расчету (в нашем примере эти ячейки не заполняют).

Отдельно отметим еще одно важное поле титульной страницы – дата подписания расчета. В нашем примере она выглядит так:

Лучше не дотягивать до последней отчетной даты и сдать расчет заранее (как это сделало ООО «Сатурн», подписав и отправив этот документ 23.04.2018).

ПРЕДУПРЕЖДЕНИЕГотовьтесь к штрафу по п. 1 ст. 119 НК РФ, если вы по каким-то причинам вовремя расчет в ИФНС не представили. Сумма его зависит от указанных в расчете начисленных взносов и числа месяцев опоздания (5% от суммы взносов за каждый месяц просрочки). При этом законодательно определены верхняя и нижняя границы штрафа:

- не менее 1000 руб.;

- не более 30% от указанной в расчете суммы взносов.

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Вам понадобится заполнить столько разделов 3, скольким физлицам в 1 квартале 2018 года вы производили выплаты и иные вознаграждения:

- в рамках трудовых договоров;

- по договорам ГПХ (на выполнение работ, оказание услуг);

- по договорам авторского заказа;

- в иных случаях, указанных в п. 22.1 раздела XXII Порядка заполнения расчета (утв. приказом ФНС РФ № ММВ-7-11/551).

В нашем примере в ООО «Сатурн» в 1 квартале таких физлиц – 3 человека. Это означает, что специалистам общества необходимо оформить три Раздела 3 – отдельно на каждого сотрудника.

В каждом разделе одна часть (заглавная) содержит общие данные и заполняется во всех разделах 3 одинаково (кроме стр. 040 – порядкового номера сведений):

Подраздел 3.1 «Данные о физическом лице ─ получателе дохода»

В Подразделе 3.1 покажите персональные данные лица, получившего доход или иное вознаграждение в 1-м квартале 2018 года:

В рассматриваемом примере у ООО «Сатурн» отсутствуют основания для оплаты страхвзносов по дополнительному тарифу, поэтому в ячейках этого раздела проставляют «0». А для заполнения Подраздела 3.2.1 (а также остальных подразделов Раздела 3) специалисты ООО «Сатурн» использовали сведения из таблицы:

| Ф.И.О. | Сумма дохода, руб. | |||

| I | II | III | За 1 кв. | |

| Гарифов Р.Г. | 45 000 | 45 000 | 60 000 | 150 000 |

| Степанова Н.Н. | 23 000 | 23 000 | 23 000 | 69 000 |

| Гареев С.Л. | 32 000 | 32 000 | 32 000 | 96 000 |

| Итого | 100 000 | 100 000 | 115 000 | 315 000 |

| Сумма страховых взносов | |||||||||||

| На ОПС | На ОМС | На ОСС | |||||||||

| I | II | III | За 1 кв. | I | II | III | За 1 кв. | I | II | III | За 1 кв. |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 9 900 | 9 900 | 13 200 | 33 000 | 2 295 | 2 295 | 3 060 | 7 650 | 1 305 | 1 305 | 1 740 | 4 350 |

| 5 060 | 5 060 | 5 060 | 15 180 | 1 173 | 1 173 | 1 173 | 3 519 | 667 | 667 | 667 | 2 001 |

| 7 040 | 7 040 | 7 040 | 21 120 | 1 632 | 1 632 | 1 632 | 4 896 | 928 | 928 | 928 | 2 784 |

| 22 000 | 22 000 | 25 300 | 69 300 | 5 100 | 5 100 | 5 865 | 16 065 | 2 900 | 2 900 | 3 335 | 9 135 |

По стр. 190 укажите номер отчетного месяца (январь – «01», февраль – «02», март – «03»). Остальные пояснения к этому подразделу смотрите на рисунке:

При заполнении стр. 220 расчета, отражающей базу для начисления страхвзносов, важно правильно классифицировать выплаченный доход на облагаемый взносами и необлагаемый (ст. 420 и 422 НК РФ). Важно также принимать во внимание разъяснения по этому вопросу чиновников Минфина и ФНС.

- с пособий по временной нетрудоспособности – это освобожденные от взносов госпособия (подп. 1 п. 1 ст. 422 НК РФ, письмо Минфина от 12.02.2018 № 03-15-06/8205);

- предусмотренных внутренними актами компании надбавок за вахтовый метод работы – это компенсация, не облагаемая страхвзносами (подп. 2 п. 1 ст. 422 НК РФ, письмо Минфина от 09.02.2018 № 03-04-05/7999);

- оплаты обязательных медосмотров – это расходы компании, а не сотрудников (письмо Минфина от 08.02.2018 № 03-15-06/7527);

- платы сотруднику за аренду без экипажа его автомобиля (п. 4 ст. 420 НК РФ);

- компенсации сотрудникам стоимости проезда на такси в командировках, если таковая предусмотрена коллективным договором (постановление АС Поволжского округа от 24.01.2018 № Ф06-28471/2017);

- предусмотренных колл. договором дополнительных отпускных – к свадьбе, рождению ребенка (определение ВС РФ от 26.01.2018 № 307-КГ17-21301).